기업이 적대적 인수합병(M&A) 시도를 방어하기 위해 사용하는 다양한 전략 중 하나가 **포이즌 필(Poison Pill)**입니다.

이 전략은 기업의 기존 주주들에게 특정한 권리를 부여하거나, 신규 주식 발행을 통해 인수 시도를 어렵게 만드는 방식으로 작동합니다.

쉽게 말해, 적대적 인수를 시도하는 기업이 목표 기업을 장악하는 것이 경제적으로 부담스럽거나 불가능하게 만들도록 설계된 방어책입니다.

포이즌 필 전략은 1980년대 미국에서 처음 등장했으며, 이후 전 세계적으로 널리 사용되고 있습니다.

기업 경영진이 적대적 M&A로부터 회사를 보호하고 협상력을 높이기 위한 수단으로 활용되며, 특히 공개 시장에서 기업의 주식을 매입해 지배력을 높이려는 시도를 차단하는 데 효과적입니다.

하지만 일부에서는 주주의 이익을 침해할 가능성이 있다는 비판도 제기됩니다.

그렇다면 포이즌 필 전략의 구체적인 작동 원리는 무엇일까요? 어떤 유형이 있으며, 실제 사례는 어떤 것들이 있을까요?

이번 글에서는 포이즌 필 전략의 정의부터 장단점, 법적 쟁점 및 성공 사례까지 폭넓게 살펴보겠습니다.

1. 포이즌 필 전략의 개념과 도입 배경

포이즌 필(Poison Pill)은 직역하면 "독약 알약"이라는 뜻으로, 본래 의학적으로는 극단적인 상황에서 사용할 수 있는 독약을 의미합니다.

하지만 금융 및 기업 경영에서는 적대적 M&A를 방어하기 위한 경영권 방어 수단으로 사용됩니다.

이 전략이 처음 도입된 것은 1980년대 초반 미국에서였습니다.

당시 기업 사냥꾼(기업 인수 후 자산을 매각해 수익을 얻는 투자자)들이 활발하게 활동하면서 많은 기업이 원치 않는 적대적 M&A에 직면했습니다.

이에 따라 기업 경영진은 자신들의 지배권을 유지하기 위한 방안을 모색했고, 그 결과 탄생한 것이 바로 포이즌 필 전략이었습니다.

이후 포이즌 필 전략은 많은 기업들이 도입하면서 일반적인 경영권 방어 수단으로 자리 잡았습니다.

그러나 한편으로는 기존 주주들의 권리를 침해할 가능성이 있다는 점에서 논란이 되기도 했습니다.

2. 포이즌 필 전략의 주요 유형

포이즌 필 전략은 여러 가지 방식으로 실행될 수 있으며, 가장 일반적인 형태는 다음과 같습니다.

1) 주식 매입 권리 부여(Rights Plan)

가장 일반적인 포이즌 필 전략으로, 기존 주주들에게 특정한 가격에 추가 주식을 매입할 수 있는 권리를 부여하는 방식입니다.

특정 비율 이상의 주식을 매입하려는 인수자가 등장할 경우, 다른 주주들이 할인된 가격에 주식을 매입할 수 있도록 권리를 부여합니다.

이를 통해 적대적 인수자는 추가 지분을 확보하기 어려워지고, 인수 비용이 급격히 증가합니다.

대표적인 예로 1980년대 미국 기업들이 주로 사용한 전략입니다.

2) 황금 낙하산(Golden Parachute)

기업의 고위 경영진이 해고될 경우 막대한 보상을 지급하도록 하는 방식입니다.

적대적 인수를 시도하는 기업이 목표 기업의 CEO 및 주요 임원들을 교체하려 할 경우, 해고에 따른 거액의 보상금 지급 부담이 발생합니다.

결과적으로 인수 비용이 증가해 인수 시도를 주저하게 만드는 효과가 있습니다.

3) 초다수 의결 조항(Supermajority Provision)

기업의 경영권 변경을 위해 일반적인 과반수(50% 이상) 보다 훨씬 높은 의결 정족수를 요구하는 방식입니다.

예를 들어, 기업 인수를 승인하려면 최소 75% 이상의 주주 동의가 필요하도록 정관을 변경하는 것입니다.

이를 통해 적대적 인수자가 다수의 주식을 확보하더라도 인수를 마무리하기 어렵게 만듭니다.

4) 차등 의결권(Dual-class Stock)

일반 주식보다 더 많은 의결권을 가지는 **특수한 주식(차등 의결권 주식)**을 발행하는 방식입니다.

창업자나 기존 경영진이 이러한 주식을 보유하고 있으면, 상대적으로 적은 지분을 가지고도 경영권을 유지할 수 있습니다.

구글(알파벳), 페이스북(메타) 등 IT 대기업들이 이 방식을 사용해 창업자의 영향력을 유지하고 있습니다.

5) 크라운 주얼 방어(Crown Jewel Defense)

기업이 보유한 핵심 자산(크라운 주얼, Crown Jewel)을 제3자에게 매각해 인수 매력을 낮추는 전략입니다.

적대적 인수자가 원하는 핵심 사업 부문을 매각하면, 기업 인수의 가치가 급격히 하락합니다.

하지만 이는 회사의 장기적인 가치에도 영향을 줄 수 있기 때문에 신중하게 활용해야 합니다.

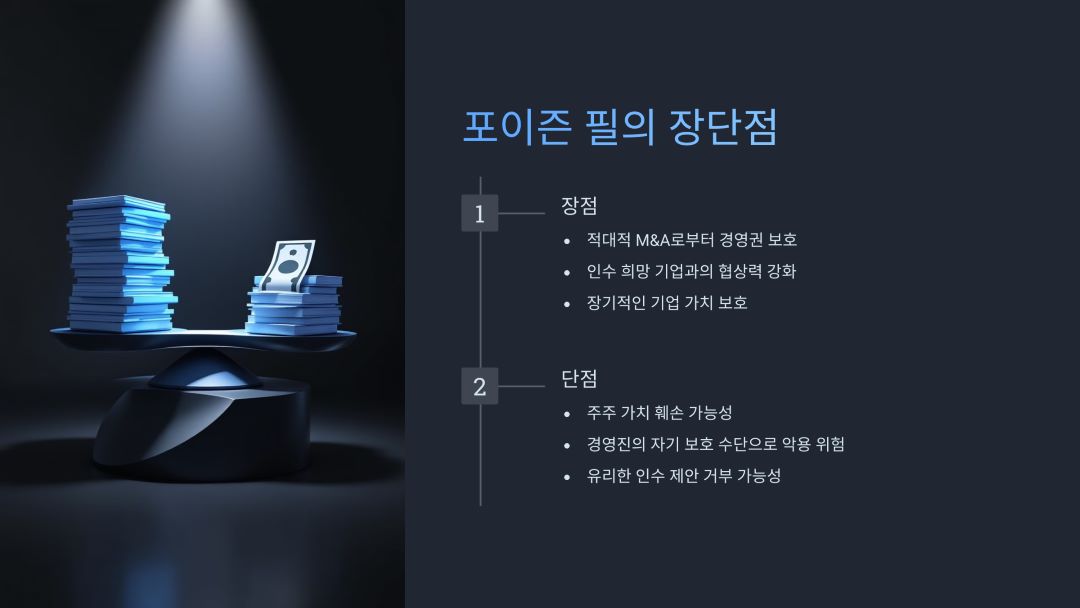

3. 포이즌 필 전략의 장점과 단점

1) 장점

✅ 경영권 보호 – 적대적 M&A로부터 기존 경영진이 회사를 보호할 수 있습니다.

✅ 협상력 강화 – 인수 희망 기업과 더 유리한 조건으로 협상할 수 있는 기회가 생깁니다.

✅ 장기적인 기업 가치 보호 – 기업을 단기적인 수익 추구 대상이 아니라, 장기적인 발전을 위한 조직으로 유지할 수 있습니다.

2) 단점

❌ 주주 가치 훼손 가능성 – 일부 포이즌 필 전략은 기존 주주들의 이익을 침해할 수 있습니다.

❌ 기업 경영진의 자기 보호 수단으로 악용될 가능성 – 경영진이 자신들의 지위를 유지하기 위해 필요 이상으로 포이즌 필 전략을 남용할 수도 있습니다.

❌ 기업 매각 기회의 상실 – 때로는 유리한 인수 제안을 거부하는 결과를 초래할 수도 있습니다.

4. 포이즌 필 전략의 실제 사례

1) 넷플릭스 vs. 칼 아이칸 (2012)

2012년, 미국의 유명 투자자 칼 아이칸(Carl Icahn)은 넷플릭스의 지분을 공격적으로 매입하며 인수를 시도했습니다.

넷플릭스는 플립인 포이즌 필 전략을 도입하여, 특정 비율 이상의 지분을 취득하는 투자자가 나타날 경우 주주들에게 추가 주식을 저렴한 가격에 제공하는 권리를 부여했습니다.

결국 아이칸은 인수를 포기하고, 넷플릭스는 경영권을 지킬 수 있었습니다.

2) 트위터 vs. 일론 머스크 (2022)

2022년, 일론 머스크가 트위터를 적대적으로 인수하려 하자, 트위터는 포이즌 필 전략을 사용했습니다.

기존 주주들에게 할인된 가격에 주식을 매입할 수 있도록 하는 전략을 적용해 인수 비용을 증가시키려 했습니다.

하지만 머스크가 인수 가격을 올려 결국 인수가 성사되었습니다.

결론

포이즌 필 전략은 적대적 M&A를 방어하는 강력한 수단입니다. 하지만 주주의 이익과 기업 경영진의 보호 사이에서 균형을 유지하는 것이 중요합니다.

함께 보면 좋은 글

AMD 라데온 RX 9070 & RX 9070 XT 핵심 특징

AMD가 최신 RDNA 4 아키텍처를 기반으로 한 라데온 RX 9070 및 RX 9070 XT를 공식 발표하면서 차세대 GPU 시장에 강력한 도전장을 던졌습니다. 2025년 2월 28일(미국 시간) 공개된 이번 GPU는 게이머와 크리

richdoctor1004.tistory.com

SAMG엔터테인먼트 롱런 캐릭터 전략과 실적 개선

SAMG엔터테인먼트가 자체 IP(지식재산권)인 ‘티니핑’과 ‘하츄핑’을 앞세워 장기적인 성장 가능성을 입증하고 있습니다. 기존 어린이 시장을 넘어 10대 및 성인층까지 팬층을 확대하며, 캐릭

richdoctor1004.tistory.com

이격도 개념부터 장점과 한계 활용법까지

이격도는 주식 시장에서 투자자들이 중요한 정보를 얻기 위해 사용하는 기술적 지표입니다. 이 글에서는 이격도의 개념부터 활용법까지 상세히 설명합니다. 주식 투자 시 이격도를 효과적으로

richdoctor1004.tistory.com

'주식' 카테고리의 다른 글

| 카카오 창업자 김범수 퇴진 배경과 카카오 미래 전략 (1) | 2025.03.15 |

|---|---|

| 윤석열 대통령 탄핵 절차와 정치 테마 주 이해와 사례 (1) | 2025.03.09 |

| 알래스카 LNG 프로젝트 한국 참여 가능성과 기대 효과 및 리스크 (0) | 2025.03.06 |

| SAMG엔터테인먼트 롱런 캐릭터 전략과 실적 개선 (1) | 2025.03.01 |

| 하이브 매출 성장 요인과 영업이익 감소 원인 및 향후 전망 (0) | 2025.02.27 |